Héctor I. Tapia

La historia no comenzó en la oficina municipal de Tamaulipas donde, hace unos meses, se detectó una factura inexistente por un servicio que nunca ocurrió. Tampoco inició en el almacén vacío que el proveedor aseguraba haber usado, ni en las llamadas sin respuesta de una dependencia que intentaba justificar un pago.

El origen estaba 650 kilómetros al sur, en una notaría tabasqueña donde, años atrás, se estampó el sello que dio vida legal a la empresa fantasma. Allí, frente a un protocolo que nadie cuestiona y un capital social que nadie verifica, nació una sociedad que después recorrería el país facturando sin empleados, sin maquinaria y sin domicilio real.

La firma fue local; el fraude, nacional. Y el expediente inicial —silencioso, impecable, formal— nunca insinuó el recorrido oscuro que vendría.

NACIERON AQUÍ

Las empresas fantasma de esta red no operaron en Tabasco. Aquí solo nacieron. El verdadero circuito se extendió por estados donde la obra pública se mueve con velocidad y la industria petrolera exige proveedores urgentes: Tamaulipas, Nuevo León, Veracruz, Campeche y Ciudad de México.

En todos ellos se localizaron contratos, pagos y comprobantes sin evidencia real, pero con un punto de origen común: las notarías tabasqueñas donde fueron constituidas.

En el análisis aparecen actas firmadas en Villahermosa y Paraíso con capitales mínimos, socios imposibles de localizar y giros amplios que permitían desde obra pública hasta consultorías especializadas.

Ese cascarón legal se movía con rapidez: en días podían cambiar su domicilio fiscal y comenzar a operar en mercados donde la supervisión era más débil y la urgencia administrativa abría puertas sin preguntar demasiado.

El resultado es contundente: Tabasco fue la cuna, no el escenario. Las empresas nacieron aquí, con documentos impecables, pero los fraudes se ejecutaron fuera.

La mayoría de las EFOS vinculadas a notarías tabasqueñas facturaron servicios inexistentes en otros estados, donde dependencias municipales y estatales contrataron compañías que jamás entregaron un insumo o desplazaron personal.

El origen documental estuvo en Tabasco; los daños presupuestales, en otros estados.

- Vacío institucional permitió que notarías tabasqueñas parieran redes de simulación

- Rubrum coloca a May en sexto lugar nacional ¡y tercero en seguridad!

- Golpe interno: PVEM y PT ponen contra las cuerdas la reforma electoral

CÓMO OPERARON

El recorrido de estas empresas revela un mecanismo diseñado para explotar los huecos del sistema. Todo inicia con una constitución exprés: capital social simbólico, socios sin historial fiscal verificable, domicilios inexistentes y giros tan amplios que permiten aparecer en cualquier contrato.

En ese primer acto —donde la notaría certifica documentos, no realidades— se fabrica el cascarón jurídico.

Con un simple cambio digital de domicilio, estas sociedades pueden pasar de Tabasco a Tamaulipas o Monterrey en cuestión de horas. No necesitan oficinas ni maquinaria: su única infraestructura es un comprobante fiscal activo.

Desde el momento en que actualizan su dirección ante el SAT, quedan habilitadas como proveedoras en cualquier entidad.

La fase operativa es igual de ligera: contratos rápidos, entregables imposibles de rastrear, comprobantes sin sustento y servicios sin evidencia. Dependencias estatales y municipales —sin capacidad para validar la solvencia fiscal de un proveedor— se transforman en la primera ventanilla donde la simulación se materializa.

Luego llega la etapa final: la desaparición. La empresa cambia de estado, modifica su domicilio, cancela actividades o simplemente deja de contestar. Cuando el SAT inicia el procedimiento del artículo 69-B, el daño ya está hecho: facturaron, cobraron y se esfumaron. El rastro, en cambio, regresa al mismo sitio: la notaría tabasqueña que certificó el comienzo.

LA PUERTA DE ENTRADA

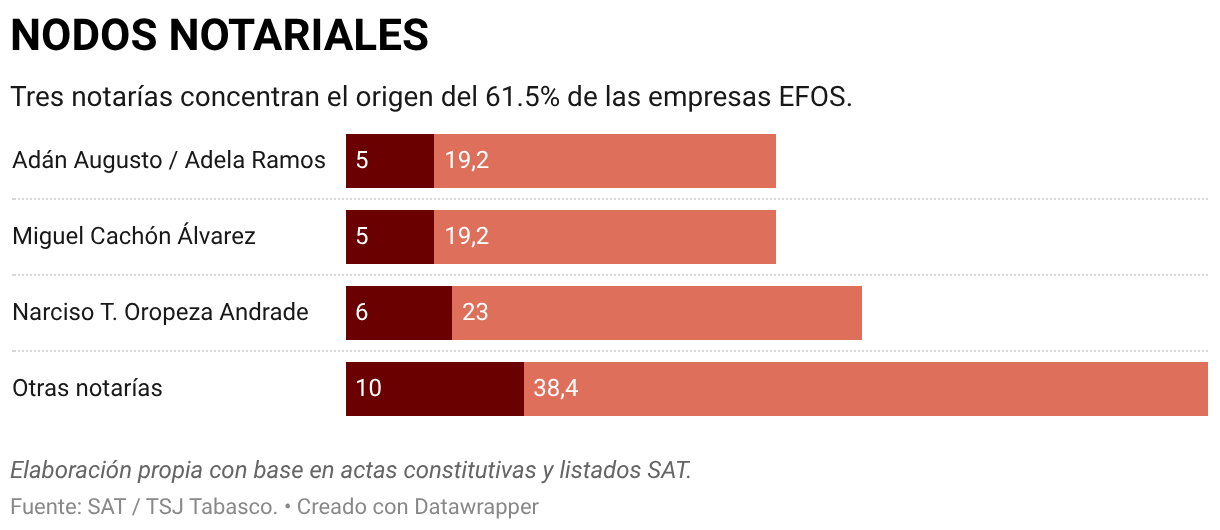

Toda red de simulación tiene un punto de arranque. En estas 25 sociedades declaradas EFOS por el SAT, el origen no fue una bodega clandestina, sino un protocolo notarial. La revisión documental permite afirmar —con evidencia verificable— que 11 notarías tabasqueñas dieron vida a todas estas empresas, y que tres de ellas concentran el 61.5% del total.

La recurrencia es clara. En las actas aparecen firmas asociadas a empresas que años después serían señaladas por el SAT:

Narciso T. Oropeza Andrade certificó sociedades como:

• Enlaces Comerciales y Servicios de Tabasco, S.A. de C.V.

• Línea Tabasco, S.A. de C.V.

• Arrendador y Constructor Ringo del Sureste, S.A. de C.V.

• Barrela Comercial y Servicios, S.A. de C.V.

• PCP Servicios Técnicos Especializados

• Oil Factor Integración de Soluciones, S. de R.L. de C.V.

Miguel Cachón Álvarez, por su parte, dio fe a empresas como:

• Constructora Real Tabasco

• Grupo Empresarial MKD Tabasco, S.A. de C.V.

• Tecnoindustrias y Construcciones Roma

• Corporativo Mayorista Jhazavi

• Servicios Logísticos y Peninsulares del Golfo, S.A. de C.V.

En el protocolo de Adela Ramos López, adscrita a la notaría de Adán Augusto López Hernández, nacieron:

• In Process By Q.A.S., S.A. de C.V.

• Integración de Personal Activo del Sureste

• Surface Technology, S.A. de C.V.

• Grupo Crusaméxico, S. de R.L. de C.V.

Y en la fe de Gonzalo Humberto Medina Pereznieto aparecieron:

• Construcciones Innovadoras y Tecnológicas de Tabasco, S.A. de C.V.

• Construcciones Alazraki, S.A. de C.V.

• AACors Solución, S. de R.L. de C.V.

La densidad notarial en estos casos no implica criminalidad del fedatario, pero sí expone un hecho estructural: sin estas actas, la red no habría existido. La génesis del fraude, por primera vez documentada, está en un acto constitutivo donde el sistema pide poco y permite mucho.

VACÍO PERFECTO

El sistema institucional permitió que estas sociedades se deslizaran sin control. Las notarías no cuentan con validación inmediata de identidades, lo que permite que un compareciente use nombres prestados o credenciales irregulares sin que el fedatario tenga herramientas para detectarlo.

En materia de capital social, la ley permite montos mínimos sin exigir comprobante bancario; así, empresas constituidas con “50 mil pesos” jamás depositados nacen completamente en regla.

Los domicilios tampoco reciben verificación física: casas sin número, lotes baldíos o locales inexistentes aparecen como sedes fiscales válidas.

Y en el otro extremo del proceso, dependencias estatales y municipales contratan proveedores sin revisar nóminas, activos o historial fiscal, lo que permite que compañías sin un solo trabajador cobren por servicios inexistentes.

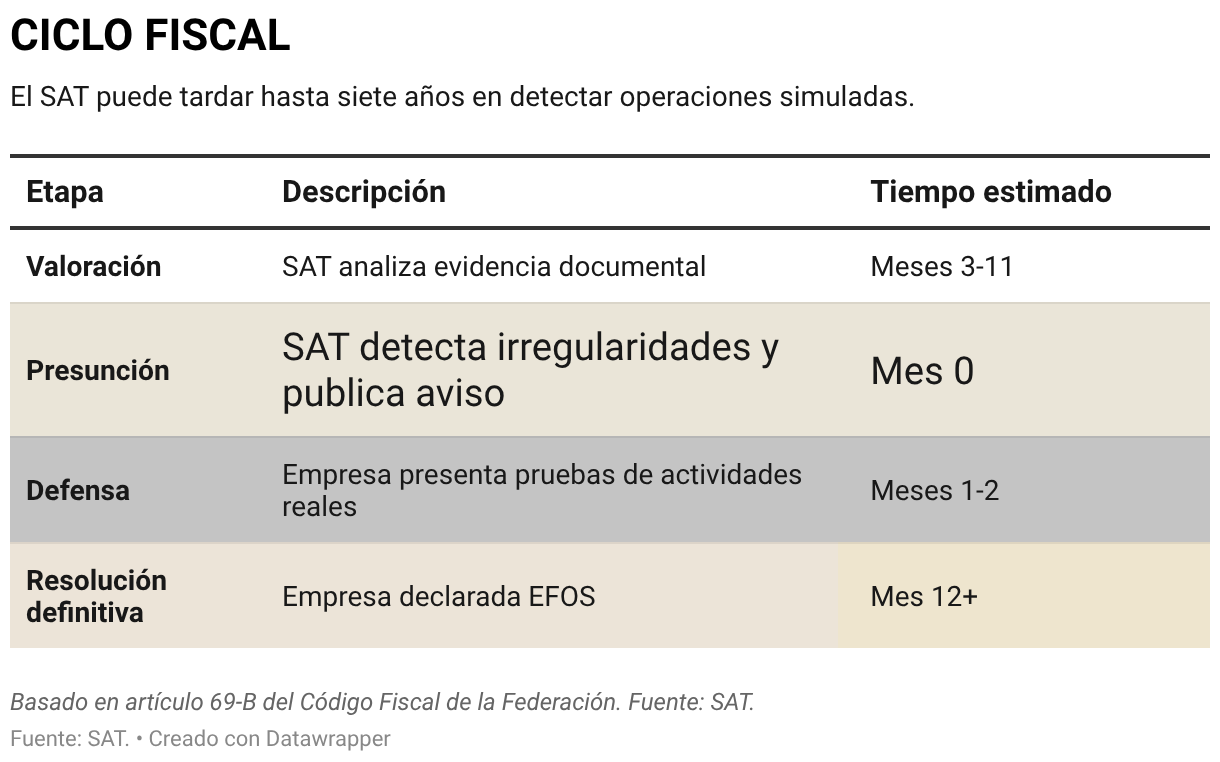

El desfase del SAT, que puede tardar entre uno y siete años en detectar irregularidades mediante el proceso del artículo 69-B, completa la tormenta perfecta. Cuando la autoridad concluye la simulación, las empresas ya desaparecieron y los funcionarios que las contrataron ya no están en el cargo.

En este ecosistema, nacer legal y operar sin controles es demasiado fácil. El vacío institucional no solo permitió el fraude: lo hizo viable.

FACTURA ABIERTA

El costo real no está en los nombres de las empresas, sino en los presupuestos evaporados en otros estados.

En Tamaulipas, Veracruz, Campeche y Nuevo León se firmaron contratos de pavimentación, consultorías y suministros con proveedores que nacieron en Tabasco y que no tenían empleados, maquinaria ni historial fiscal. Los servicios nunca ocurrieron, pero los pagos sí.

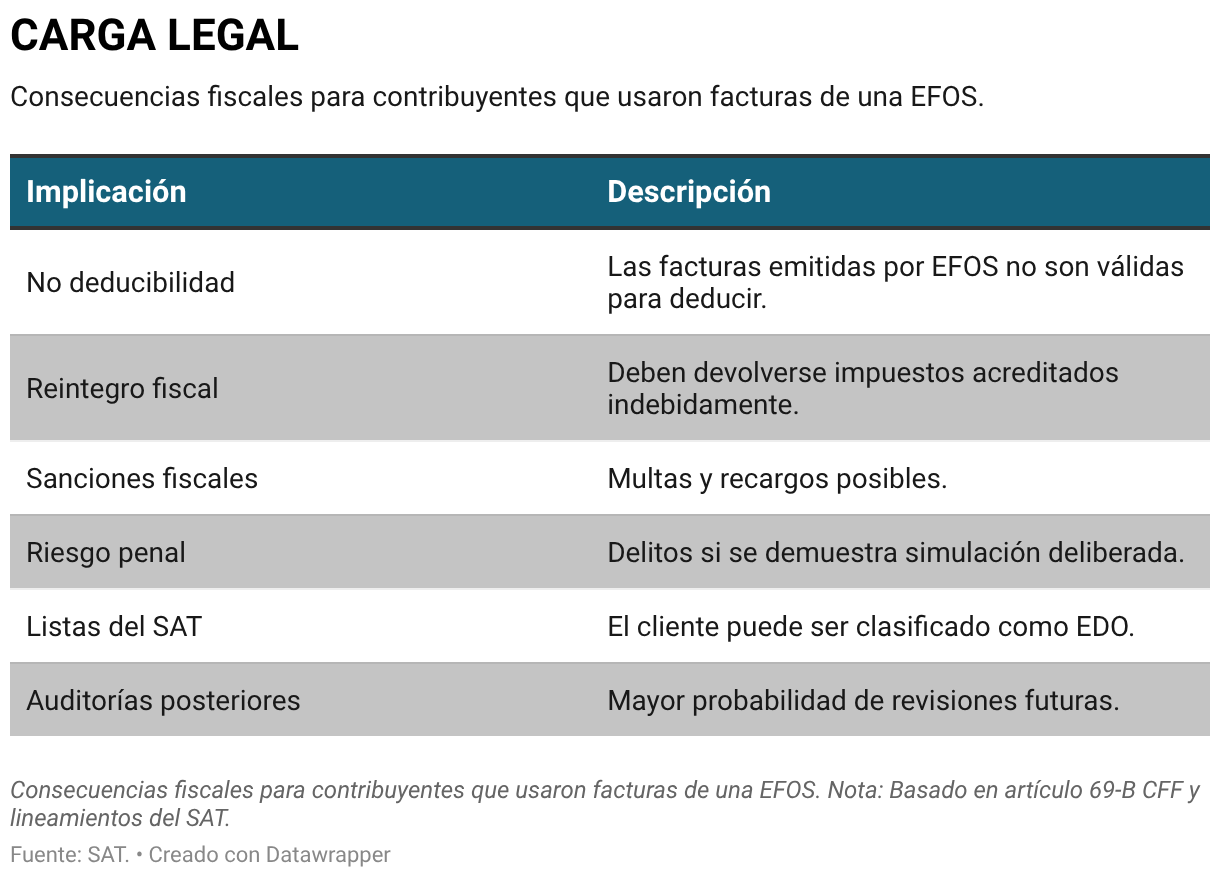

Cuando el SAT dictaminó que eran EFOS, las dependencias enfrentaron reintegros obligatorios, procedimientos administrativos y riesgos de sanciones penales. Algunas obras se frenaron, otras se recortaron y otras nunca se ejecutaron. Las observaciones fiscales se arrastraron por administraciones completas.

El fraude no se vio, pero dejó huellas materiales: calles sin pavimentar, consultorías inexistentes, entregables fantasma. Y mientras la autoridad llegaba tarde, el dinero ya no estaba.

La factura pública sigue abierta, y el rastro, irónicamente, regresa siempre al mismo lugar: la notaría donde todo comenzó.

Fuente: SAT.

AUDITORÍA FINAL

En 2026, por primera vez en una década, el sistema que permitió este circuito enfrentará un examen estructural. La UIF y el SAT no solo perseguirán facturas falsas: regresarán al punto cero, al origen documental. L

as auditorías se enfocarán en reconstruir los expedientes notariales que dieron vida a sociedades hoy declaradas EFOS: identidades utilizadas, capitales declarados, movimientos accionarios, domicilios registrados.

No será una inspección superficial. Las notarías con mayor recurrencia —por volumen, patrones o repetición de comparecientes— deberán responder preguntas que el sistema nunca les hizo: si verificaron identidades, si corroboraron domicilios, si exigieron comprobantes bancarios o si detectaron similitudes entre actas constitutivas firmadas con días de diferencia.

El SAT, por su parte, activará la herramienta más profunda de los últimos años: la suspensión preventiva de sellos digitales ante patrones atípicos. Si una empresa recién constituida solicita un sello sin activos, sin nómina y con giro amplio, podrá ser bloqueada antes de emitir una sola factura.

Por primera vez, la autoridad podrá actuar antes de que el daño ocurra. Las auditorías volverán al origen: la notaría tabasqueña, el escritorio donde nació el documento fundador del fraude.

VUELTA AL ORIGEN

El fraude no empezó en una obra inconclusa ni en un contrato dudoso. Empezó antes: en una firma, un sello y un protocolo. En una notaría tabasqueña donde un compareciente declaró un domicilio inexistente, un capital ficticio y un giro amplio que nunca operó. Ese origen —silencioso, rutinario, legal— fue la chispa de un circuito nacional de simulación.

Las empresas viajaron, cambiaron de estado, cobraron y desaparecieron. El 2026 será el primer año en que la autoridad no buscará el fraude al final, sino en el inicio.

Tabasco no fue la capital del fraude. Fue su cuna.

Y ese dato explica por qué esta investigación, como las auditorías que vienen, regresa a donde empezó:

a la notaría donde la ley confió, pero la realidad no.